Tabelas IRS para o 2.º semestre 2023: saiba quanto vai descontar do seu salário

As tabelas de retenção na fonte de IRS para o 2.º semestre de 2023, são distintas das anteriores e seguem uma nova metodologia. Aplicam-se aos rendimentos pagos ou colocados à disposição a partir de 1 de julho de 2023.

A lógica da retenção na fonte passa a ser idêntica à dos escalões do IRS (com base na taxa marginal) para evitar situações em que subidas do salário bruto impliquem descidas do salário líquido (regressividade do imposto). Pretende-se ainda reduzir, mais uma vez, o diferencial entre o valor da retenção e o imposto efetivamente devido e apurado no ano seguinte.

Conte, por isso, com um salário líquido superior nos próximos 6 meses e com um menor reembolso de IRS em 2024 (ou pagamento maior).

Tabelas de IRS aplicáveis a partir de 1 de julho de 2023

Pode gravar as novas tabelas de retenção na fonte, desde já, no seu computador:

- Tabelas de retenção na fonte aplicáveis no 2.º semestre de 2023 (.PDF)

- Tabelas de retenção na fonte aplicáveis no 2.º semestre de 2023 (.XLSX)

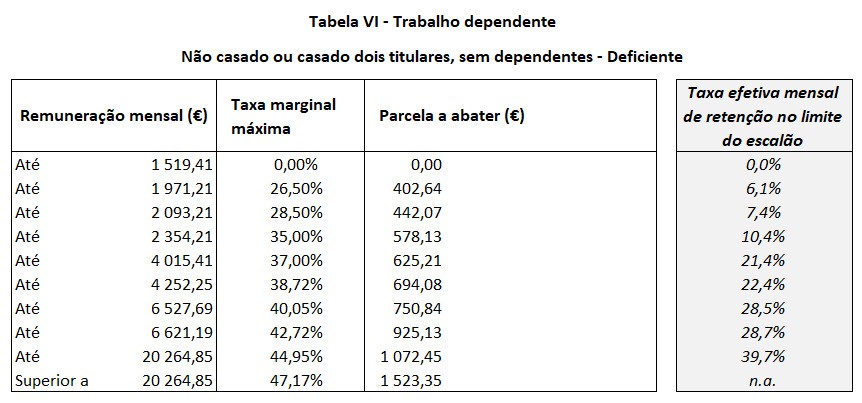

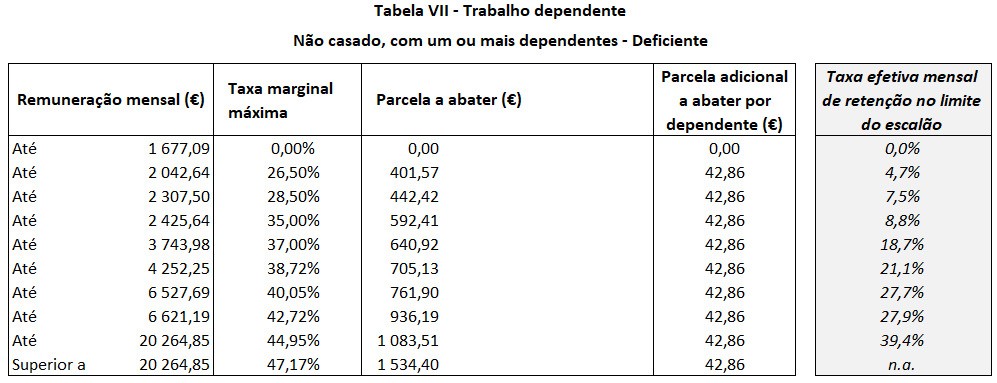

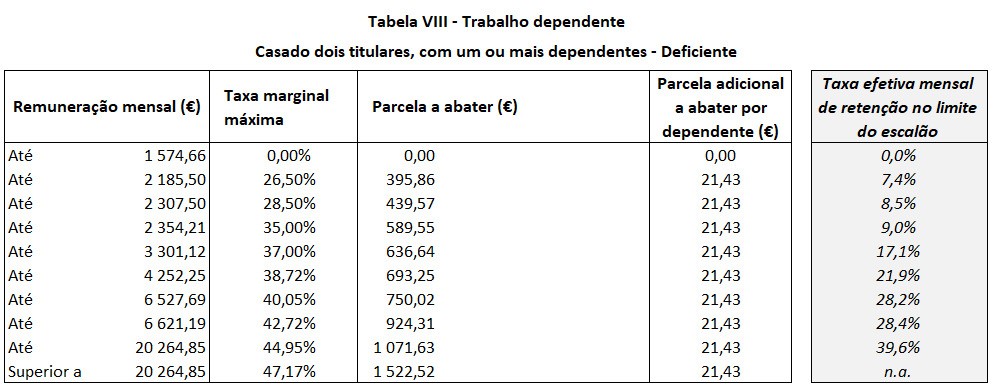

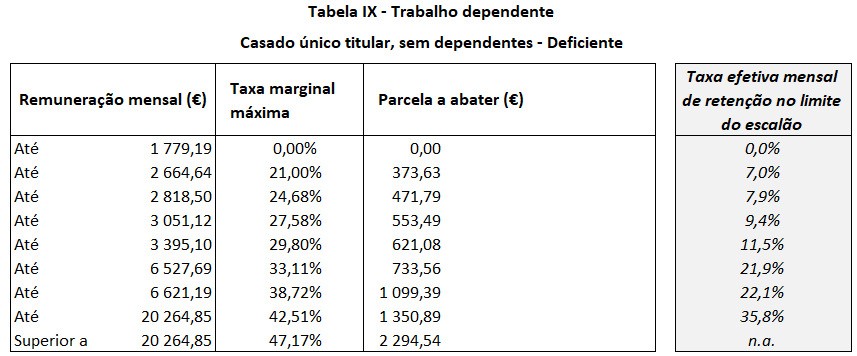

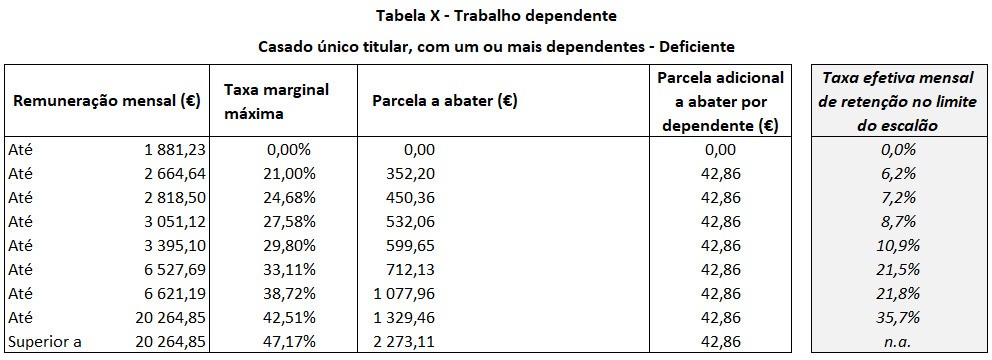

Apresentamos as tabelas em vigor no continente. Mais abaixo neste artigo, explicamos como aplicá-las. Para cada escalão de rendimento, é ainda apresentada a taxa efetiva de IRS no limite superior do escalão.

Se é pensionista, consulte: Tabelas de retenção de IRS para pensionistas em vigor no 2.º semestre de 2023.

Como funcionam as novas tabelas de IRS

As tabelas apresentam os escalões, que servem para localizar a nossa remuneração bruta, como até aqui. À remuneração bruta, aplica-se a taxa respetiva, também como até aqui.

A diferença é que a taxa aplicada é uma taxa marginal máxima (do limite superior do escalão). O resultado, por si, seria errado e superior ao que deveria ser. Isto porque o IRS é um imposto progressivo (o rendimento não é todo tributado à mesma taxa, mas sim por "fatias" / escalões). É aqui que funciona a mesma lógica do apuramento do imposto anual.

E, por isso, teremos uma forma de "corrigir" esse "imposto a mais" através de "abatimentos": as parcelas a abater. Trata-se da mesma lógica das tabelas práticas de IRS aplicáveis ao rendimento anual (aplicação da taxa marginal e "correção" com uma parcela a abater).

Temos então:

- para contribuintes sem dependentes, após aplicar a taxa marginal do escalão respetivo, terá uma parcela a abater ao resultado obtido;

- para contribuintes com dependentes, há uma segunda parcela a abater, que varia com o número de dependentes.

Em várias tabelas, para o 2.º e 3.º patamar de rendimento, a própria parcela a abater resulta de uma fórmula (em que "R" é a remuneração mensal bruta).

O valor da retenção na fonte mensal resulta agora, assim, da fórmula genérica:

Retenção na fonte de IRS = remuneração mensal bruta x taxa marginal do escalão - parcela a abater - parcela adicional a abater por dependente

Quando não existem dependentes, não há a segunda parcela a abater.

E, como tem abatimentos ao valor do imposto calculado com a taxa marginal, a sua taxa efetiva de IRS será menor e pode obtê-la assim:

Taxa efetiva de IRS = retenção na fonte de IRS ÷ remuneração bruta mensal suj. a IRS

Exemplo 1

- remuneração bruta mensal de um solteiro: 2.000 €

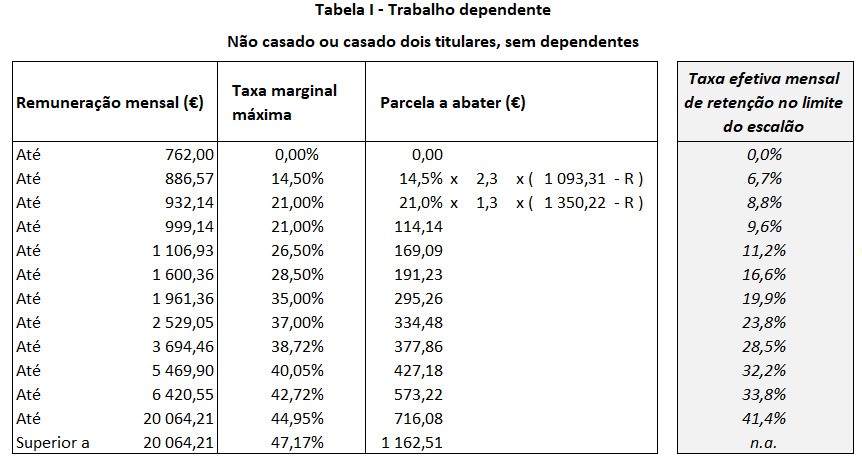

- tabela I: escalão até 2.529,05; taxa marginal 37%

- parcela a abater 334,48 € (só um abatimento porque não há dependentes)

- retenção de IRS = 2.000 x 37% - 334,08 = 405 (arredondado à unidade, de acordo com a lei)

- taxa efetiva de IRS = 405 / 2.000 = 20,3%

Exemplo 2

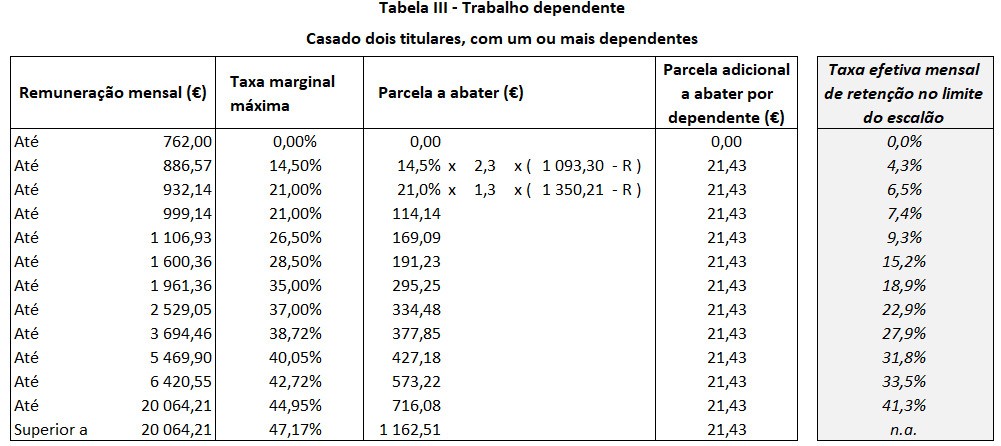

- remuneração de um casado, dois titulares, com 3 dependentes: 1.800 €

- tabela III: escalão até 1961,36; taxa marginal 35%

- parcela a abater 295,25 €; parcela a abater por dependente 21,43 €

- retenção de IRS = 1.800 x 35% - 295,25 - (3 x 21,43) = 270

- taxa efetiva de IRS = 270 / 1.800 = 15%

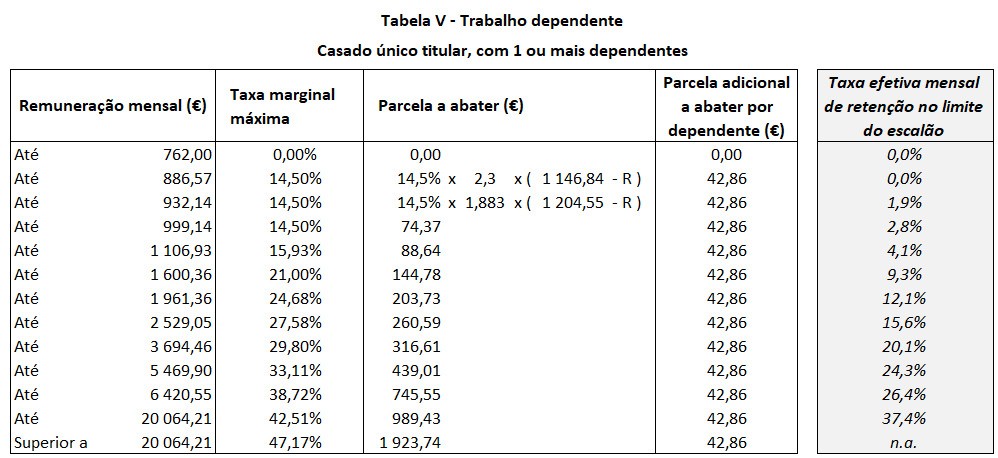

Exemplo 3

- remuneração de um casado, único titular, com 1 dependente: 900 €

- tabela V: escalão até 932,14; taxa marginal 14,5%

- parcela a abater: 14,5% x 1,883 x (1.204,55 - R), em que "R" é a remuneração bruta

- parcela a abater por dependente 42,86 €

- imposto = 900 x 14,5% - [14,5% x 1,883 x (1.204,55 - 900)] - 42,86 = 4 €

- taxa efetiva de IRS = 4 / 900 = 0,4%

Saiba ainda como aplicar todos os descontos ao seu ordenado em Desconto mensal para IRS ou use a nossa Calculadora de Salário Líquido.

Para que servem as tabelas de retenção na fonte de IRS

O que normalmente chamamos "Tabelas de IRS" são, na verdade, tabelas de retenção na fonte de IRS.

A retenção na fonte de IRS, ou os descontos para o IRS efetuados todos os meses, baseiam-se em "taxas de retenção na fonte de IRS", constantes de tabelas com o mesmo nome. Elas determinam, para diferentes níveis de rendimento bruto mensal, o valor a reter pela entidade patronal. Esta, depois, entrega-o ao Estado em nome do contribuinte. Daí o termo "retenção na fonte".

A retenção é como um "adiantamento" ao Estado, por conta do imposto devido, que só se apura no ano seguinte. É por essa razão que, na entrega da declaração de IRS, é feito um "balanço deve / haver" entre o Estado e o contribuinte.

Tomemos o exemplo de 2023.

Ao longo do ano retém imposto mensalmente, de acordo com taxas de retenção na fonte de IRS. Em 2024, o Estado apura o imposto referente a 2023 com base nos escalões e taxas de IRS anual e compara-o com o valor que descontou do seu salário, ao longo de 2023.

Há reembolso de imposto quando reteve mais do que o imposto devido pelas taxas (e escalões) de IRS anual. Da situação inversa, resulta o pagamento de imposto. Ou seja, o Estado devolve-lhe dinheiro ou cobra-lhe o que falta.

Em 2023 as taxas de retenção são, globalmente, inferiores às de 2022. Maior salário líquido mensal. O que significa apenas que, durante 2023, vai adiantar menos dinheiro ao Estado do que adiantou em 2022.

No final (em 2024), quando for apurado o seu imposto de 2023, vai haver uma diferença menor entre o seu "adiantamento por conta de imposto" e o imposto que efetivamente deve ao Estado. O seu reembolso será menor que o habitual (ou pagará mais, se normalmente já paga).

Tabelas de IRS na Madeira e nos Açores

Para consultar as tabelas de retenção na fonte de IRS em vigor nos Açores e na Madeira, aceda aqui: Tabelas IRS - Portal das Finanças. Depois:

- clique no sinal "+", à esquerda de "2023";

- escolha o período, fazendo clique no sinal "+" à esquerda do que pretende selecionar;

- surgem-se 3 ficheiros em excel, por esta ordem: Açores, Continente e Madeira;

- clique no ficheiro dos Açores ou da Madeira, conforme o seu objetivo;

- consulte as taxas, ou grave o ficheiro no seu computador.

Consulte os nossos artigos Definição de casado único titular e IRS de casado, dois titulares de rendimento ou um titular de rendimento.